Mức chiết trừ gia cảnh trước khi tính thuế thu nhập cá nhân được áp dụng cách đây 5 năm đã lỗi thời nhưng vẫn chưa được nghiên cứu, đề xuất thay trong dự thảo sửa đổi, bổ sung luật Thuế thu nhập cá nhân.

Người dân làm thủ tục thuế tại Q.1, TP.HCM. ẢNH: NGỌC DƯƠNG

Từ tháng 7.2013, mức chiết trừ gia cảnh cho người nộp thuế là 9 triệu đồng/tháng, giảm trừ cho người phụ thuộc là 3,6 triệu đồng/tháng. Luật Thuế thu nhập cá nhân (TNCN) quy định: “Trường hợp chỉ số giá tiêu dùng (CPI) biến động trên 20% so với thời điểm luật có hiệu lực thi hành hoặc thời điểm điều chỉnh mức giảm trừ gia cảnh gần nhất thì Chính phủ trình Ủy ban Thường vụ Quốc hội điều chỉnh mức giảm trừ gia cảnh quy định tại khoản này để phù hợp với biến động của giá cả để áp dụng cho kỳ tính thuế tiếp theo”. Chiếu theo luật thì đã đến lúc các ngưỡng thuế phải được điều chỉnh.

Tính từ khi luật Thuế TNCN có hiệu lực năm 2013 đến nay, CPI đã hơn 20%. Cụ thể, năm 2013 CPI tăng 6,03%; năm 2014 tăng 4,09%; năm 2015 tăng 0,63%; năm 2016 tăng 4,74%; năm 2017 tăng 3,53%; 8 tháng đầu năm 2018 tăng 2,59%. Như vậy tính tới thời điểm hiện tại, CPI đã tăng 21,61%. Dự kiến CPI năm nay tăng khoảng 4%, nghĩa là sau 5 năm luật Thuế TNCN có hiệu lực, CPI sẽ tăng khoảng 23% và phải điều chỉnh ngưỡng thu nhập chịu thuế theo quy định của luật.

Người dân làm thủ tục thuế tại Q.1, TP.HCM . ẢNH: NGỌC DƯƠNG

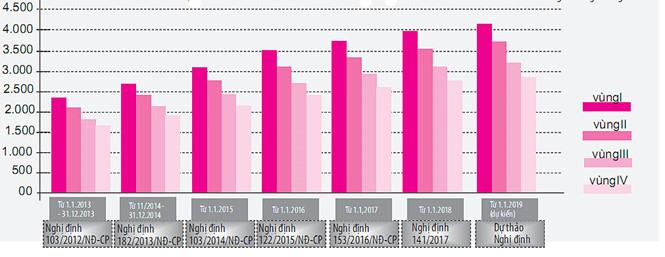

Không chỉ CPI, ngưỡng chịu thuế cũng lỗi thời và chậm trễ điều chỉnh so với lương tối thiểu. Dự thảo nghị định quy định về mức lương tối thiểu vùng đối với người lao động làm việc theo hợp đồng lao động mới đây dự kiến tăng 5 – 5,8% tùy vùng và có hiệu lực từ ngày 1.1.2019. Cụ thể, lương tối thiểu vùng 1 lên mức mới là 4,18 triệu đồng, vùng 2 là 3,71 triệu đồng, vùng 3 là 3,25 triệu đồng và vùng 4 là 2,92 triệu đồng. Lấy mốc năm 2013, năm luật Thuế TNCN có hiệu lực thì mức lương tối thiểu dự kiến áp dụng vào đầu năm 2019 đã tăng 76 – 80%.

Cũng mốc thời gian năm 2013, nếu so với thu nhập bình quân đầu người của VN thì ngưỡng thuế TNCN càng trở nên lạc hậu. Thu nhập bình quân đầu người năm 2013 khoảng 1.960 USD nhưng đến năm 2017 lên tương đương 2.385 USD, tăng 425 USD, tương ứng 21%.

CPI tăng hơn 20% nhưng mức chiết trừ gia cảnh đứng yên dẫn đến số tiền thuế phải nộp của mỗi cá nhân tăng cao nên thu nhập thực nhận giảm xuống dù trên danh nghĩa, lương cơ bản đã tăng.

Mức lương tối thiểu vùng qua các năm ĐVT: Ngàn đồng/tháng

Nâng ngưỡng chịu thuế lên 16,72 triệu đồng/tháng

Đáng nói là dù đã quá lỗi thời nhưng trong dự thảo sửa đổi, bổ sung luật Thuế TNCN gần đây, Bộ Tài chính đã không đưa nội dung điều chỉnh mức giảm trừ gia cảnh cho người nộp thuế vào.

Tuy nhiên, bàn rộng hơn, luật sư (LS) Trương Thanh Đức, Chủ tịch Hội đồng thành viên Công ty Basico, cho rằng: “Những quy định về thuế TNCN đã sai từ gốc. Việc quy định mức tăng lạm phát trên 20% mới thay đổi mức chiết trừ gia cảnh là “bốc nhầm thuốc”, cần bỏ đi và thay bằng những quy định mang tính ổn định lâu dài hơn. Luật không nên đưa ra con số tuyệt đối để vài năm lại thay đổi. Minh chứng là luật quy định, lạm phát hơn 20% thì điều chỉnh ngưỡng chịu thuế nhưng đến nay CPI đã vượt quá con số này mà chưa thấy dự thảo luật Thuế TNCN đề cập. Đó là chưa kể khi có dự thảo, mọi người còn phải tham gia góp ý kiến vài năm nữa, trong khoảng thời gian này người dân phải chịu thiệt vì mức trượt giá đã đi quá xa”. LS Trương Thanh Đức kiến nghị, trong trường hợp không thay đổi mức chiết trừ gia cảnh, ban soạn thảo luật chỉ nên đưa ra 3 mức thuế suất thuế TNCN thay vì 5 bậc như hiện nay. Nếu được thì mức thấp nhất là 2% để mọi người không cảm thấy nhiều gánh nặng; mức thuế suất cao nhất là 20%, bằng với mức thuế suất thuế thu nhập doanh nghiệp.

Để áp dụng từ năm 2019, LS Trần Xoa, Giám đốc Công ty luật Minh Đăng Quang, đề nghị điều chỉnh mức giảm trừ gia cảnh cho người nộp thuế và người phụ thuộc tăng lên, đồng thời không cào bằng ngưỡng chịu thuế bởi ở những thành phố lớn giá cả rất đắt đỏ. Vì vậy, nên căn cứ theo mức lương tối thiểu vùng do Chính phủ quy định hằng năm áp dụng cho người lao động ở 4 vùng I, II, III và IV để tính mức giảm trừ gia cảnh cho người nộp thuế. Cụ thể, mức giảm trừ gia cảnh người nộp thuế tính từ năm 2019 là 4 lần mức lương tối thiểu vùng, mức giảm trừ gia cảnh người phụ thuộc vẫn là 40% mức giảm trừ gia cảnh của người nộp thuế.

Ví dụ mức giảm trừ gia cảnh cho người nộp thuế năm 2013 ở mức 9 triệu đồng/tháng, tương đương hơn 3,8 lần lương tối thiểu và mức giảm trừ cho người phụ thuộc 3,6 triệu đồng/tháng – tương ứng 40% mức giảm trừ gia cảnh cho người nộp thuế. Do đó mức giảm trừ gia cảnh người nộp thuế tính từ năm 2019 là 4 lần mức lương tối thiểu vùng, tương ứng 16,72 triệu đồng/tháng, mức giảm trừ gia cảnh người phụ thuộc là 40% mức giảm trừ gia cảnh của người nộp thuế tương ứng khoảng 6,7 triệu đồng/người/tháng. Với cách này không lo trượt giá phải điều chỉnh mức giảm trừ gia cảnh để tính thuế.

LS Trần Xoa cũng đề nghị Bộ Tài chính cần điều chỉnh ngay mức thu nhập vãng lai tăng từ 2 triệu đồng lên 5 triệu đồng/lần trở lên vì quy định này nằm ở thông tư mà Bộ Tài chính quy định, không phải nằm trong luật để chờ sửa đổi, bổ sung. Việc tăng mức thu nhập vãng lai nhằm tránh trường hợp người có thu nhập thấp bị thu thuế, cuối năm phải đi hoàn thuế TNCN, vừa mất thời gian của người lao động và giảm áp lực cả cơ quan thuế.

|

Thu nhập bình quân của người Việt năm 2018 ước đạt hơn 57 triệu đồng

Tại hội nghị trực tuyến đánh giá tình hình phát triển KT-XH năm 2018 và xây dựng kế hoạch phát triển KT-XH năm 2019 diễn ra ngày 24.9 do Bộ KH-ĐT tổ chức, bộ này dự báo GDP bình quân đầu người năm 2018 ước đạt khoảng 2.540 USD/người (tương đương hơn 57 triệu đồng/người/năm). Theo đó, mức thu nhập này của người Việt đã tăng thêm được khoảng 155 USD so với năm 2017 và 325 USD so với đầu năm 2016. Trong khi đó, quy mô GDP theo giá hiện hành của VN ước đạt 5,5 triệu tỉ đồng, tương đương 240 tỉ USD.

Theo đánh giá của Bộ KH-ĐT, năm 2018 tăng trưởng kinh tế diễn biến theo xu hướng tích cực, tốc độ tăng GDP duy trì ở mức cao, ước đạt 6,7%, chất lượng tăng trưởng được cải thiện. Bình quân 3 năm 2016 – 2018, tăng trưởng GDP đạt khoảng 6,57%, đạt mục tiêu của cả giai đoạn 5 năm 2016 – 2020 được Quốc hội giao (6,5 – 7%). Chỉ số lạm phát được kiểm soát, liên tiếp trong 3 năm 2016 – 2018, chỉ số giá tiêu dùng bình quân (CPI) duy trì ở mức dưới 4%. Ngoài ra, nợ công giảm từ 63,7% cuối năm 2016 xuống còn khoảng 61,4% năm 2018; thu ngân sách nhà nước đạt trên 1,35 triệu tỉ đồng, tăng khoảng 3% so với dự toán và tăng 5,5% so với năm 2017.

Tiêu Phong

|

|

Nên quy định tỷ lệ chi phí trước khi tính thuế

Theo các chuyên gia, việc sửa đổi, bổ sung luật Thuế TNCN trong thời gian tới cần đưa ra giải pháp đột phá hơn. Ví dụ như cho khấu trừ một số chi phí hợp lý trước khi tính thuế. Đây là cách tính thuế của nhiều nước trên thế giới.

Nếu không cho khấu trừ chi phí hợp lý thì người nộp thuế sẽ thiệt thòi. Chẳng hạn thu nhập bình quân trong 6 tháng đầu năm 2018 của một người là 84 triệu đồng/tháng. Sau khi giảm trừ gia cảnh cho bản thân và 1 người con, thu nhập chịu thuế còn khoảng 71 triệu đồng/tháng, số thuế phải nộp bình quân là 15,5 triệu đồng. Như vậy số thuế TNCN phải đóng chiếm 21,8% trong thu nhập chịu thuế. Nếu so với mức thuế thu nhập doanh nghiệp có thuế suất 20% trên lợi nhuận thì tỷ lệ thuế TNCN điều tiết này cao hơn rất nhiều, đó là chưa tính đến những khoản chi phí giao tế để có được mức thu nhập này. Trong khi doanh nghiệp còn được trừ hết chi phí, có lợi nhuận mới phải nộp thuế. Thực tế, vấn đề này đã được đề cập khá nhiều lần nhưng đến nay vẫn chưa có sửa đổi. Rất nhiều người có thu nhập cao, để né thuế TNCN đã mở doanh nghiệp để đẩy vào chi phí, giảm số thuế thực tế phải nộp.

Chuyên gia kinh tế Bùi Trinh nói thẳng: Quy định CPI tăng 20% thì thay đổi mức chiết trừ gia cảnh đã rõ thì cứ vậy mà làm thôi, tại sao không? Nhằm tránh thay đổi luật hằng năm khi mức chiết trừ gia cảnh trở nên lạc hậu, vị chuyên gia này kiến nghị ban soạn thảo luật cần cho phép người nộp thuế được trừ ra một tỷ lệ sinh hoạt tiêu dùng trên tổng thu nhập có được, chứ không tính thuế trên thu nhập hiện nay. Ví dụ, người có thu nhập 100 triệu đồng, được trừ ra tỷ lệ 20 – 30% chi phí, phần còn lại đóng thuế. Thực tế hiện nay, người tiêu dùng không muốn lấy hóa đơn vì chẳng giải quyết được vấn đề gì mà nhiều khi còn phải trả thêm cho bên bán 10% thuế giá trị gia tăng. Khi có quy định cho phép người dân được trừ chi phí trước khi tính thuế TNCN, lúc đó họ sẽ lấy hóa đơn khi mua hàng. Điều này sẽ có lợi rất nhiều cho xã hội, việc mua hàng lấy hóa đơn sẽ giúp cơ quan chức năng kiểm soát, giám sát các hoạt động kinh doanh của doanh nghiệp mà không phải mất nhiều chi phí, tránh thất thoát thuế đang xảy ra trong nhiều lĩnh vực hiện nay.

Hình thức trừ tỷ lệ chi phí hợp lý trên tổng thu nhập trước khi tính thuế được nhiều nước áp dụng. Chẳng hạn tại Mỹ, thuế suất thuế TNCN khá cao, tính theo biểu thuế lũy tiến từng phần với mức thuế suất từ 10 – 39,6%. Tuy nhiên thuế được tính theo thu nhập thực nhận, tức thu nhập đã trừ đi chi phí sinh hoạt, tái đầu tư, kể cả tiền từ thiện. Thu nhập của người nộp thuế được dùng vào việc đầu tư (bất động sản, xe hơi…) thì khoản thuế trong năm đó sẽ thấp đi. Điều này khuyến khích công dân đầu tư thay vì tiết kiệm.

T.Xuân

|

T.Xuân/TNO

Bình luận (0)