Lương 30 triệu đồng vẫn sợ kết hôn

Anh Nguyễn Hoàng Dương (30 tuổi, Hưng Yên) hiện là tài xế tại một doanh nghiệp sản xuất sắt thép, có mức lương ổn định 18 triệu đồng mỗi tháng. Hiện, anh vẫn sống với bố mẹ.

Giá cả sinh hoạt ở Hưng Yên cũng không đắt đỏ như các thành phố lớn nên nếu biết tính toán khéo léo, anh Dương vẫn đủ dư một khoản nhỏ để dành.

"Mỗi tháng tôi đưa cho mẹ 3 triệu đồng để chi trả ăn uống, điện nước; khoảng 1-2 triệu đồng dành cho chi tiêu cá nhân; số còn lại tôi gửi tiết kiệm. Tuy nhiên, nếu kết hôn tôi sẽ phải lo toan nhiều thứ, mức lương trên chưa đủ để tôi tự tin lập gia đình", anh Dương nói.

Anh Dương đang chịu áp lực lớn về kinh tế trước khi kết hôn dù anh có công việc ổn định (Ảnh: Nhân vật cung cấp).

Theo anh Dương, căn nhà anh sống cùng mẹ suốt mấy chục năm qua là một ngôi nhà nông thôn kiểu cũ, chỉ có 2 tầng, đã xuống cấp. Căn nhà không thể sửa chữa mà bắt buộc phải xây mới hoàn toàn.

Anh Dương đã khảo sát giá cả từ nhiều đơn vị thi công và dự tính, tiền xây nhà dao động trong khoảng trên một tỷ đồng. Ngoài ra, người đàn ông này nhẩm tính, nếu kết hôn, anh cần dành ra một khoản để sắm sửa thêm nội thất mới vì phần lớn các vật dụng trong nhà đã cũ, có dấu hiệu hỏng hóc.

"Ngày nay, vật giá leo thang nên giá cả thi công tăng đến mức chóng mặt khiến tôi vô cùng áp lực. Sau khi gom hết tiền tiết kiệm và vàng trong nhà, tôi có khoảng 800 triệu đồng. Số còn lại chắc tôi sẽ phải vay người thân họ hàng để nhanh chóng xây dựng căn nhà rồi mới tính đến chuyện lập gia đình", anh cho biết.

Chị Trần Thu Huyền (27 tuổi, Hà Nội) đang làm nhân viên kinh doanh tour du lịch. Sau mỗi giao dịch thành công, chị được hưởng phần trăm lợi nhuận nên mức lương dao động trong khoảng 30-40 triệu đồng. Vào mùa cao điểm, thu nhập của chị có thể lên đến 60 triệu đồng. Với nhiều người, đây là thu nhập đáng mơ ước nhưng chị Huyền vẫn phải chịu áp lực lớn về kinh tế nếu kết hôn.

Dù có thu nhập cao nhưng chị Huyền vẫn e ngại khi nhắc đến chuyện kết hôn (Ảnh: Hồng Nhung).

Chị Huyền phải gánh vác trách nhiệm lớn trong gia đình. Bố mẹ chị Huyền chỉ có 2 người con, em gái của chị mới kết hôn năm ngoái. Gia đình không dư dả nên chi phí tổ chức đám cưới cho em cũng do chị Huyền chi trả.

Hàng tháng, chị Huyền vẫn phải dành một khoản để phụng dưỡng cha mẹ và hỗ trợ em gái.

"Bố mẹ tôi thuộc tầng lớp lao động thấp trong xã hội. Tiền ăn uống, học hành trong suốt hơn 20 năm qua của tôi đều do bố mẹ chắt chiu từng đồng. Hiện, thu nhập của tôi khá ổn nên mỗi tháng tôi đều gửi biếu bố mẹ 6 triệu đồng; 4 triệu đồng tiền ăn uống, điện nước để hai người chi tiêu thoải mái.

"Em gái tôi kết hôn vào tháng 4 năm ngoái, sau đó thì thất nghiệp do sinh em bé. Lương của em rể chỉ khoảng 20 triệu đồng trong khi hơn nửa tiền lương đã dùng cho các loại phí sinh hoạt và tiền biếu bố mẹ nên hai vợ chồng cũng phải tính toán tiền chăm con từng li từng tí. Vì thương cháu nên mỗi tháng tôi vẫn chủ động gửi cho em 5 triệu đồng để có thêm tiền mua đồ cho con", chị Huyền cho biết.

Sau khi trừ đi các khoản chi phí cá nhân và gia đình, mỗi tháng chị Huyền tích góp được 20 triệu đồng để lo cho hôn nhân sau này.

Chị Huyền cho biết, người yêu của chị (30 tuổi) hiện theo học ngành y, dự định sau này vào bệnh viện làm. Dù đây là nghề nghiệp có thu nhập tốt trong xã hội nhưng anh phải mất thời gian dài học tập mới có thể hành nghề.

Theo chị, sắp tới anh vẫn phải học chuyên sâu và thực hành thêm 2 năm trước khi được làm chính thức. Như vậy, ít nhất trong 2 năm tới, anh chưa có thu nhập ổn định và phải chi trả tiền học hàng tháng.

"Hiện tại, chúng tôi cũng tính tới chuyện kết hôn và có dự định mua nhà ra ở riêng để hai vợ chồng thoải mái. Tuy nhiên, tôi vẫn đắn đo vì sợ sẽ có em bé vào thời điểm này.

Dù trong hợp đồng, công ty vẫn có trợ cấp trong 6 tháng cho nhân viên nghỉ thai sản nhưng lương của tôi phụ thuộc nhiều vào lợi nhuận doanh thu. Không đi làm đồng nghĩa với việc tôi không được hưởng phần trăm này từ công ty. Cộng thêm tiền trả góp mua nhà, chắc chắn tôi sẽ phải chịu sức ép kinh tế rất lớn.

Tôi sợ những rủi ro sau khi kết hôn sẽ khiến tôi không còn đủ khả năng gánh vác các khoản chi phí trước đây, đồng thời chất lượng cuộc sống kém đi. Chúng tôi đang bàn bạc trì hoãn chuyện cưới xin hoặc ở cùng bố mẹ 1-2 năm để tích lũy đủ tiền mua nhà và chăm lo con cái", chị Huyền nói.

Cân bằng giữa hôn nhân và kinh tế

Không chỉ riêng câu chuyện của chị Huyền, anh Dương nhiều người Việt trẻ hiện nay cũng có xu hướng muộn lập gia đình. Trong đó, đa phần lo sợ những áp lực về kinh tế sau khi kết hôn.

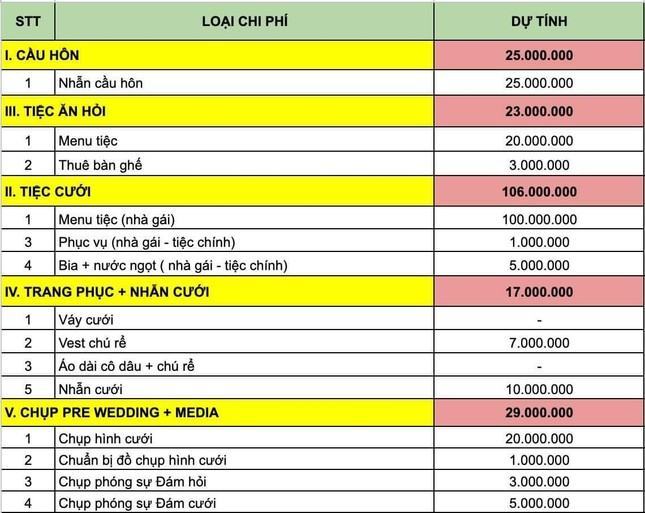

Mới đây, câu chuyện chi phí chuẩn bị cho lễ cưới của một bạn gái được chia sẻ trên các trang mạng xã hội, thu hút lượt tương tác cao và tạo nên một diễn đàn thảo luận bên dưới phần bình luận.

Theo đó, cô gái 24 tuổi cùng bạn trai tiết kiệm được 350 triệu đồng để tổ chức đám cưới. Sau khi liệt kê các khoản chi phí dự tính, chỉ riêng nhà gái đã tốn hơn 300 triệu đồng. Vì phía gia đình không thể hỗ trợ nhiều nên hai bạn phải tự lo chi phí.

Bài viết này nhanh chóng nhận về nhiều ý kiến trái chiều của cộng đồng.

"Tiền ít mà vẽ vời lắm thế!", "Kinh tế eo hẹp thì bày vẽ ít thôi", "Con nhà lính tính nhà quan!"…

Vấn đề cân bằng hôn nhân và kinh tế cũng được bàn tán sôi nổi trong bài viết trên các trang mạng, vô số lời khuyên được hội những người đã lập gia đình chia sẻ. Theo đó, nhiều người đồng ý rằng tài chính vững vàng rất quan trọng khi lập gia đình, phải có tiền mới dám lấy vợ/chồng chứ không thể nghĩ đơn giản.

Bảng dự trù kinh phí gây tranh cãi từ cộng đồng mạng (Ảnh: Facebook).

Người dùng Facebook có nickname Vy Mai bày tỏ: "Nói chung, tiền là yếu tố hàng đầu, vì những nhu cầu cơ bản như ăn uống, đi lại cũng đều phải dùng đến tiền. Mới kết hôn thì còn thấy cuộc sống màu hồng chứ đến lúc có con, chỉ tiền khám thai, bỉm sửa, tiêm chủng thôi cũng đã tốn một khoản lớn".

Cùng chung quan điểm, nhiều người đồng ý rằng có tiền rồi mới kết hôn. Theo đó, "có tiền" ở đây là phải đảm bảo chi trả được những nhu cầu thiết yếu cho việc ăn uống, thai sản, phòng ốm đau, chăm con… Và cần bao nhiêu tiền cũng phụ thuộc vào mức sống của mỗi người chứ không hề có một con số chính xác.

Trong khi đó, một số người lại cho rằng mỗi người sẽ có lựa chọn và cách đối mặt với vấn đề khác nhau. Một tài khoản có tên Hoàng Phượng chia sẻ câu chuyện cá nhân: "Vợ chồng mình lúc cưới nhau không có đồng nào vì lúc đó dồn hết tiền vào mua nhà, thậm chí còn vay mượn. Cưới xong lấy tiền mừng trả tiền cỗ, tiền rạp cũng vừa đủ. Công nhận năm đầu vất vả nhưng rồi mọi thứ cũng ổn cả. Vợ chồng mình vẫn luôn vui vẻ và cố gắng hết mình".

Cũng với góc nhìn này, một người dùng khác có tên Nguyệt Nguyệt cho biết: "Tiền không cần nhiều, cả 2 có công việc ổn định đồng ra đồng vào là được. Còn quan trọng là kiếm được người phù hợp, xác định có thể sống vui vẻ với nhau. Mình không có gì trong tay khi về nhà chồng, nhà chồng cũng không có điều kiện mà từ khi cưới xong hai vợ chồng cố gắng tích góp, gia đình êm ấm bao nhiêu năm nay".

Theo Tổng cục Thống kê, tuổi kết hôn lần đầu trung bình trên cả nước năm 2021 là 26,2 tuổi (cao hơn 0,5 tuổi so với năm 2020); năm 2022 là 26,9 tuổi.

Khu vực thành thị có độ tuổi kết hôn rất muộn. Điển hình như TP Hồ Chí Minh: Năm 2022 độ tuổi kết hôn trung bình lần đầu là 29,8 tuổi.

Tỉ lệ người độc thân đang có xu hướng tăng nhanh từ 6,23% năm 2004 lên 10,1% năm 2019. Một trong những biện pháp Chính phủ đưa ra để giải quyết mức sinh thấp là tập trung vận động nam, nữ thanh niên không kết hôn muộn, không sinh con muộn.

Theo Hồng Nhung/Dân Trí

Bình luận (0)